[ad_1]

Alors que la Réserve fédérale se prépare à réduire son bilan de près de 9 000 milliards de dollars pour aider à refroidir l’inflation américaine qui atteint des sommets en 40 ans, des questions délicates peuvent émerger sur ce qui se passe à côté de l’argent dans le système.

Une partie de l’argent disparaît-elle, réduisant ainsi la masse monétaire ? Ou va-t-il ailleurs ?

Oxtero a demandé à une poignée d’experts du secteur de l’aider à expliquer la plomberie financière qui relie l’une des institutions économiques les plus puissantes du monde aux marchés financiers, à l’économie et au porte-monnaie du gouvernement.

Voici un aperçu de ce qui se passe lorsque la Fed arrête de créer « de l’argent à partir de rien », comme Luke Tilley, économiste en chef chez Wilmington Trust, l’a décrit dans une interview avec Oxtero, et commence à « réduire la quantité d’argent dans l’économie ».

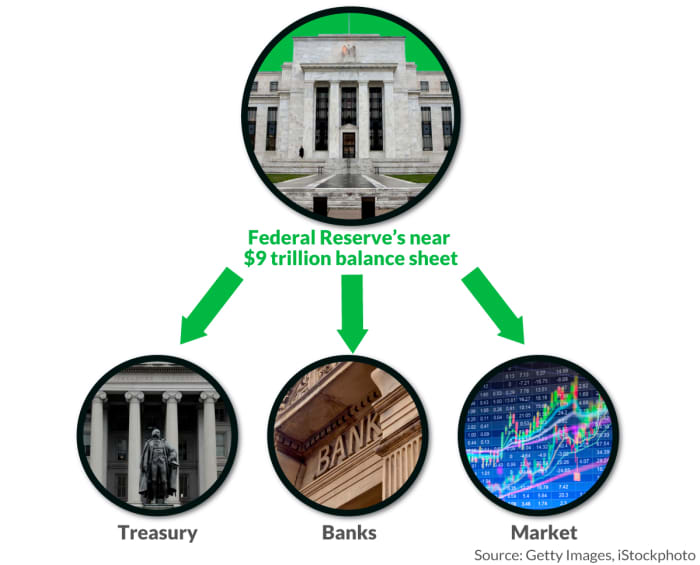

D’où vient l’argent

Pour aider à stabiliser les marchés pendant la pandémie, en 2020, la Fed a commencé à acheter des titres adossés à des créances hypothécaires du Trésor et d’agences à un rythme mensuel de 120 milliards de dollars, via BofA Securities BAC,

Citigroup Global Markets C,

JP Morgan Securities JPM,

et autres primary dealers, soit les 24 grandes banques et courtiers désormais autorisés à traiter directement avec la banque centrale.

À mesure que les avoirs de la banque centrale augmentaient (voir graphique), cela a insufflé aux marchés financiers des liquidités et de la confiance pour maintenir le crédit. Cela a également contribué à une reprise rapide de l’économie après les premiers chocs pandémiques. Plus récemment, on lui a également reproché d’avoir laissé l’exubérance aller trop haut sur certains marchés d’actifs, ce qui pourrait s’effondrer et entraîner des pertes douloureuses.

Illustration de Oxtero

Comme l’a dit Tilley de Wilmington Trust, un ancien membre du personnel de la Fed, la Fed achète des titres et ajoute de l’argent aux comptes des concessionnaires, dans le but d’augmenter l’argent dans l’économie.

Un moyen de suivre les «océans de liquidités» qui s’accumulent dans les banques dans le cadre des politiques d’argent facile consiste à utiliser les réserves bancaires (voir le tableau ci-dessous) ou le montant assis à la Réserve fédérale, gagnant 0,15%.

Il est important de noter que les réserves bancaires font partie de la base monétaire, mais ne s’ajoutent à la masse monétaire que lorsqu’elles sont déployées et commencent à circuler dans l’économie, a déclaré Tilley.

Dans un scénario idéal, certaines réserves sortent des banques vers les entreprises et les ménages sous forme de prêts pour stimuler la croissance économique, mais sans accumuler trop de dettes qui pourraient se retourner contre eux sous la forme de défauts de paiement.

Une autre façon de suivre l’argent à la recherche d’une maison est de noter le déluge de fonds garés pendant la nuit à la facilité de prise en pension de la Fed, qui il y a un an était presque inutilisée mais a augmenté récemment à environ 1,5 billion de dollars par jour.

« Cela représente environ 5,5 billions de dollars de liquidités », a déclaré Mark Cabana, responsable de la stratégie des taux américains chez BofA Global.

Le président de la Fed, Jerome Powell, a maintenant la lourde tâche de resserrer les conditions financières pour aider à lutter contre l’inflation fixée à 7,5 % en janvier, soit bien au-dessus de son objectif annuel de 2 %, tandis que les coûts élevés du carburant, de la nourriture et du logement menacent de déclencher un ralentissement ou une récession.

Marchés instables

La nervosité du marché autour des prochains mouvements de la Fed se retrouve déjà cette année dans la chute des actions SPX,

DJIA,

mais aussi aux États-Unis HYG à haut rendement,

JNK,

ou marché des «obligations de pacotille», où les émissions de dette ont été largement interrompues depuis que l’invasion de l’Ukraine par la Russie a fait monter en flèche les prix du pétrole et des matières premières.

Les émissions d’obligations à haut rendement ont été inférieures d’environ 70 % jusqu’à présent en 2022 par rapport à il y a un an, a déclaré Bill Zox, gestionnaire de portefeuille à haut rendement chez Brandywine Global Investment Management, lors d’un appel téléphonique.

« Écoutez, il ne fait aucun doute que le marché des nouvelles émissions pourrait fermer », a déclaré Zox à propos des turbulences plus profondes qui pourraient se déclencher alors que la Fed cherche à augmenter les taux pour la première fois depuis 2018 et à se débarrasser d’actifs. « Ce n’est pas mon cas de base en ce moment, mais c’est beaucoup plus une possibilité aujourd’hui qu’il y a un mois. »

Lire: Quatre choses à surveiller à la fin de la réunion de la Fed mercredi

Où va l’argent

La Fed remet les bénéfices accumulés sur ses avoirs au département du Trésor américain une fois par an, ce qui en 2020 équivalait à près de 90 milliards de dollars pour aider à couvrir les factures du gouvernement.

Alors que la Fed cherche à réduire la quantité d’argent dans l’économie, elle peut le faire de plusieurs manières, y compris en laissant passivement les obligations arrivant à échéance payer.

BofA Global estime qu’environ 1 billion de dollars d’obligations détenues par la Fed arriveront à échéance cette année, avec à peu près le même montant dû en 2023, ce qui réduirait considérablement son bilan.

« Ils ont acheté des obligations avec l’idée que dans les deux à quatre prochaines années, beaucoup arriveraient à échéance, donc ils n’auraient rien à vendre », a déclaré Jim Vogel, stratège en taux d’intérêt chez FHN Financial, par téléphone.

Cela semble assez facile, mais Cabana, également un ancien membre du personnel de la Fed, soutient que la réduction passive du bilan nécessite toujours que le Trésor émette plus de dette au public afin de compléter les avoirs arrivant à échéance de la Fed, ce qui « détruit » les réserves bancaires, la demande pour le programme de prise en pension inversée de la Fed et réduit le montant d’argent prêt.

Et si la Fed ne sert plus d’acheteur clé de sa dette, d’autres devraient intervenir alors que le Trésor expose ses besoins de financement trimestriels prévus dans les mois à venir.

« Le grand risque ici est qu’il y ait trop de dettes impayées pour que le marché puisse facilement les éliminer », a déclaré Cabana. « La question est de savoir quel est l’impact sur les conditions financières et l’appétit pour le risque. »

Une approche plus mesurée pourrait consister pour la Fed à réinvestir une partie du produit des obligations arrivant à échéance pour en acheter davantage, régulant ainsi le rythme de liquidation de son bilan, comme elle l’a fait après la crise financière de 2008. Contrairement au début de la pandémie, cependant, la Fed achèterait désormais des obligations directement au Trésor, en contournant les négociants principaux.

Une troisième façon, peut-être plus perturbatrice, serait que la Fed vende des obligations inscrites dans ses livres directement sur le marché.

Illustration de Oxtero

« Si elle vend des obligations, le marché devrait les acheter », a déclaré Vogel. « Dans les termes les plus simples, la Fed arrête de jeter des pierres dans l’étang. Mais même après que ça s’arrête, il y a toute une série d’ondulations.

[ad_2]