[ad_1]

La dette à haut rendement des entreprises les plus risquées n’est pas aussi junky que le pensent les investisseurs. Ces obligations se sont donc trop vendues. Envisagez de leur trouver une place dans votre portefeuille d’investissement : les obligations de pacotille sont désormais une source de rendement de dividende décent et d’appréciation potentielle du capital – et un jeu à contre-courant convaincant.

« Je fais cela depuis longtemps, et je pense que le moment est maintenant très attractif pour entrer dans la classe d’actifs », T. Rowe Price US High Yield fund TUHYX,

le manager Kevin Loome m’a dit dans une récente interview. En raison des craintes généralisées de récession, « le marché suppose que les défauts de paiement vont être plus élevés qu’ils ne le seront réellement », explique Loome, qui analyse les obligations de pacotille depuis le milieu des années 1990.

Les obligations à haut rendement ou « junk bonds » sont des émissions notées en dessous de BB par la firme de notation Standard & Poor’s. L’échelle de notation de crédit de Standard & Poor’s va de AAA en haut à très risqué C et D en bas. BB est l’endroit où commence le statut de qualité spéculative ou indésirable, un cran en dessous de la fourchette BBB, qui est la fourchette de qualité d’investissement la plus basse. Moody’s et Fitch notent également les obligations, avec une échelle similaire bien que les noms des notations varient un peu.

La dette à haut rendement rapporte désormais un rendement de dividende global de 8,7 %, mais le potentiel de rendement total sera beaucoup plus important si les prix des obligations de pacotille augmentent à partir d’ici. C’est probable, pour cinq raisons décrites ci-dessous.

Loome privilégie particulièrement les obligations CCC moins bien notées, qui ont récemment payé un rendement de près de 15% en moyenne. Non seulement le rendement est plus élevé, mais les obligations CCC surperforment lorsque le marché rebondit, dit-il.

Comment jouer ce marché ? Vous pouvez envisager de posséder des fonds négociés en bourse à haut rendement ou des émissions individuelles. Mais personnellement, à une époque déroutante comme celle-ci, je préférerais un fonds géré activement par un gestionnaire de portefeuille expérimenté comme Loome. Il s’agit d’un environnement économique délicat où certains secteurs et entreprises s’en tireront moins bien que d’autres. Il est donc logique d’avoir un gestionnaire de portefeuille à votre service.

De plus, il surpondère les obligations notées CCC, celles qui devraient surperformer s’il s’avère que la récession et les craintes de défaut sont exagérées.

En ce qui concerne les options d’achat sectorielles, il a récemment surpondéré l’énergie, les télécommunications, les biens de consommation et la vente au détail et sous-pondéré la santé.

Son fonds verse également un rendement de distribution plus élevé, à 6,84 %, que l’iShares iBoxx $ High Yield Corporate Bond HYG,

à 4,85 % et l’iShares Broad USD High Yield Corporate Bond USHY,

à 5,94 %.

Voici cinq raisons d’envisager une exposition aux obligations de pacotille maintenant.

1. Les obligations de pacotille ont été très critiquées

Les actions du fonds T. Rowe Price US High Yield ont récemment atteint 8,05 $. C’est juste un peu au-dessus de 7,95 $ où ils ont touché le fond le 20 mars 2009, lors de la crise financière de 2008-2009. L’indice S&P US High Yield Corporate Bond a perdu près de 14 % à la fin juin. Ces types de mouvements exagérés font souvent de bons jeux à contre-courant.

La seule fois dans l’histoire récente où les obligations de pacotille ont baissé plus que cela pour l’année, c’est lorsqu’elles ont chuté de 26 % en 2008, dit Loome. Ensuite, ils ont augmenté de 55 % pour l’ensemble de 2009. « Aussi pénible qu’ait été 2008, si vous restiez simplement investi, vous aviez un résultat positif », dit-il.

« Les investisseurs qui n’ont normalement aucun intérêt pour le haut rendement devraient considérer cela comme une opportunité rare de déployer des capitaux avec de solides rendements projetés », a convenu Bank of America, dans une note récente.

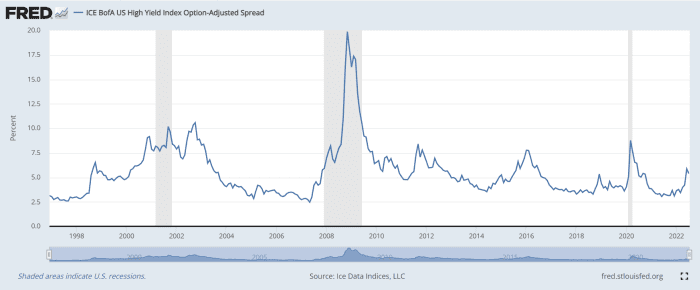

Ce graphique révèle combien d’obligations à rendement élevé ont été touchées ; il montre comment les écarts entre la dette indésirable et les bons du Trésor plus sûrs TMUBMUSD10Y,

se sont creusés cette année en raison des craintes de récession et de défaut de paiement. Les prix des obligations chutent à mesure que les rendements augmentent.

Le « spread ajusté des options » (OAS) modifie le rendement de la dette indésirable pour tenir compte de l’impact des options intégrées à ces obligations. Cela signifie que les émetteurs d’options doivent racheter des obligations à un prix prédéfini, ou que les détenteurs d’options doivent revendre à la société de temps à autre.

2. Les craintes d’une profonde récession sont exagérées

Ce graphique de la Fed de Saint-Louis montre que les prix des obligations de pacotille peuvent baisser beaucoup plus à partir d’ici si une grave récession se développe. Les rendements augmentent lorsque les prix des obligations chutent alors que les investisseurs vendent des obligations en raison des inquiétudes concernant les récessions et les non-paiements.

Mais toute récession qui se développera ici sera superficielle, estime Loome, et pas comme les récessions de 2020, la crise financière et le début des années 2000. Comme le montre le graphique ci-dessus, ces récessions ont fait monter en flèche les rendements indésirables alors que les investisseurs les vendaient.

Lis: Une « fausse » récession ? L’économie américaine se porte bien pour l’instant malgré la faiblesse du PIB

Loome cite un emploi et une activité économique relativement forts. « Nous supposons qu’une récession sera plus courte et moins profonde que la normale », convient Bank of America, citant des bilans d’entreprises et de consommateurs relativement solides. Les types d’excès de levier qui ont causé les dernières récessions sévères ne sont pas apparents. Et la gravité du COVID semble être en déclin.

Le résultat : Loome pense que le taux de défaut des obligations d’entreprises atteindra 4 % à moyen terme contre une moyenne à long terme et des attentes du marché de 5 %. Bank of America évalue le taux de défaut au cours des 12 prochains mois à 3,4 %.

3. L’inflation repart

Si tel est le cas, cela suggérerait que les craintes que la Fed ne fasse basculer l’économie dans la récession sont exagérées. C’est peut-être le cas. Les prix de la plupart des matières premières – du pétrole, du cuivre et du bois aux produits agricoles – sont tous en forte baisse par rapport aux sommets du début de cette année. Une récente enquête de la Fed de New York a montré que les prix payés, les prix reçus et les contraintes de la chaîne d’approvisionnement s’atténuent pour les entreprises. Les prix des voitures d’occasion, de la literie et des meubles, et des biens durables comme les gros appareils électroménagers sont tous en baisse.

À un moment donné, cela doit commencer à apparaître dans les chiffres officiels de l’inflation, explique Ed Yardeni, de Yardeni Research.

« Il semble que l’inflation commence à se corriger », déclare Loome. C’est ce qu’il entend des dirigeants des entreprises qu’il analyse. « En parlant avec les entreprises, j’ai l’impression que nous étions au plus mal il y a quelques mois, et cela commence maintenant à s’atténuer. »

Le marché obligataire dit la même chose, étant donné que les rendements du Trésor à 10 ans ont chuté. Les taux d’équilibre sur les obligations suggèrent une inflation plus faible à venir. Il s’agit de la différence entre les rendements des bons du Trésor et des titres du Trésor protégés contre l’inflation avec des échéances comparables.

« Le marché obligataire est très efficace. Le marché obligataire dit : « Nous ne pensons pas que l’inflation va rester élevée », déclare Loome.

Lis: Quand l’inflation culminera-t-elle ? Les consommateurs et les économistes voient la lumière au bout du tunnel (mais c’est un long tunnel)

Mais d’une certaine manière, l’inflation peut en fait aider les entreprises émettrices de dette, souligne Bank of America. En effet, l’inflation peut augmenter les revenus et les flux de trésorerie, tandis que les paiements d’intérêts sont généralement fixes. En raison de l’inflation, B of A prévoit que les flux de trésorerie des entreprises ne chuteront que de 10 % lors d’une récession au cours de l’année à venir, contre des baisses beaucoup plus importantes de 25 % à 40 % lors des ralentissements au cours des 35 dernières années.

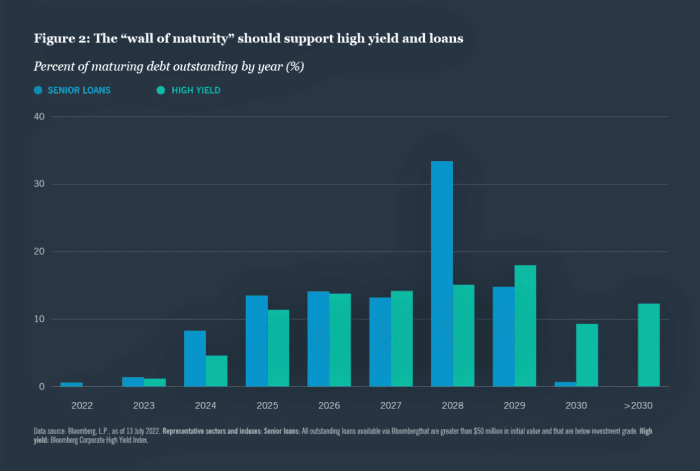

4. Les entreprises les plus risquées se sont récemment refinancées à des taux bas, repoussant le « mur de la maturité »

Les entreprises ont profité des faibles taux d’intérêt des dernières années pour refinancer leur dette. Cela a bloqué des taux d’intérêt plus bas qui sont attrayants maintenant que les taux augmentent.

Cela a également repoussé le délai d’échéance de la dette, appelé le « mur de l’échéance ». Ce graphique de Nuveen montre que 75 % des dettes et des prêts à haut rendement arrivent à échéance après 2025.

Nuvéen

« Cela atténue non seulement l’impact de toute augmentation des charges d’intérêts, mais aide également les entreprises à éviter d’importants paiements de principal », déclare Saira Malik, directrice des investissements de Nuveen. « Nous ne nous attendons pas à ce que les défauts de paiement augmentent de manière significative, même en période de récession, car le fardeau de la dette n’est pas excessif et les faibles taux de financement ont été bloqués. »

5. La liquidité est mauvaise, mais elle peut s’atténuer

L’une des raisons pour lesquelles la dette à haut rendement a été touchée est que les marchés sont étroits. Le courtage ne crée des marchés de la dette à haut rendement que s’il émet de nouvelles obligations de pacotille. Ce n’est pas le cas maintenant; le nouveau calendrier des émissions est fermé.

« La fourniture de liquidités par le courtage est pire de plusieurs fois par rapport à 2008 », déclare Loome. « Leur fourniture de liquidités est inexistante. »

Les problèmes de liquidité sont particulièrement graves pour les obligations notées CCC. C’est l’une des raisons pour lesquelles leurs prix ont tellement chuté et pourquoi Loome surpondère cette partie du marché des obligations de pacotille.

Qu’est-ce qui pourrait aller bien

Ce problème de liquidité s’atténuerait si le marché des nouvelles émissions s’ouvrait à nouveau, car les craintes de récession s’atténuent, l’inflation diminue et la Fed assouplit les hausses de taux.

Mais le problème pour les investisseurs est qu’au moment où ces changements signalent qu’il est temps de revenir à la dette à haut rendement, la majeure partie de la hausse des prix des obligations de pacotille aura eu lieu.

Michael Brush est chroniqueur pour MarketWatch. Au moment de la publication, il n’avait aucune position sur les actions mentionnées dans cette colonne. Brush est l’auteur de la newsletter sur les actions, Brush Up on Stocks. Suivez-le sur Twitter @mbrushstocks.

[ad_2]