[ad_1]

Alors que les espoirs d’un pivot des décideurs de la Réserve fédérale loin des hausses de taux agressives semblaient une fois de plus être un mirage, les investisseurs restent impatients de savoir quels secteurs boursiers ont tendance à mieux performer dans la période précédant la hausse finale d’un taux. cycle de hausse, selon un stratège de haut niveau chez RBC Marchés des Capitaux.

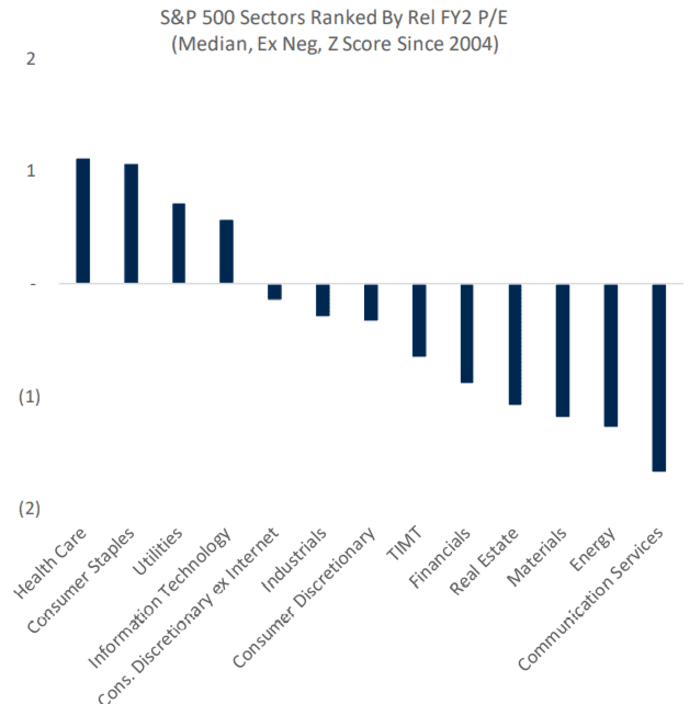

Les actions des secteurs défensifs classiques tels que la consommation de base, la santé et les services publics ont tendance à surperformer avant les dernières hausses de taux, ainsi que l’énergie et la finance, a déclaré Lori Calvasina, responsable de la stratégie actions américaines chez RBC Capital Markets, dans une note de lundi.

Ces cinq domaines ont surperformé le S&P 500 SPX,

en 2022 sur une base annuelle à ce jour. Ils ont eu tendance à obtenir les meilleurs résultats au sein de l’indice majeur au cours des périodes de six, trois et un mois précédant les dernières hausses des quatre derniers cycles de resserrement de la Fed (voir le graphique ci-dessous), a écrit Calvasina.

« Cependant, les biens de consommation de base et les services publics se sont estompés récemment, les services publics étant à la traîne au cours du mois dernier et les produits de base sous-performants depuis fin septembre », a-t-elle déclaré. « La santé a été la plus performante ces derniers temps parmi les défensives classiques au cours du mois dernier, à la traîne seulement de l’énergie dont les performances ont largement dépassé la référence. Les financières ont également légèrement surperformé.

SOURCE : STRATÉGIE D’ACTIONS AMÉRICAINES RBC, BLOOMBERG

Voir: Le S&P 500 serait en « récession des bénéfices » sans ce secteur en plein essor – mais cela pourrait ne pas durer longtemps

Le S&P 500 est en baisse de 24,6 % depuis le début de l’année, selon Dow Jones Market Data. À l’exception du secteur de l’énergie, qui avait bondi de 46,4 % d’une année sur l’autre, tous les autres secteurs se négocient profondément dans le rouge jusqu’à présent en 2022.

Les actions des biens de consommation de base et des services publics ont été « extrêmement chères » selon la valorisation de RBC, avec leur ratio cours/bénéfice médian proche des sommets historiques par rapport au S&P 500 plus tôt cette année. Pendant ce temps, la santé a été le seul secteur défensif « raisonnablement valorisé » sur leur modèle de valorisation, et à la clôture de vendredi, les secteurs de l’énergie et de la finance semblaient « profondément sous-évalués », selon Calvasina.

« Dans la mesure où le récit de la communauté des actions revient à l’idée qu’une fin du cycle de hausse peut être attendue dans un avenir pas si lointain, nous pensons que l’énergie et les finances sont les moyens les plus intéressants de se positionner pour cette idée », dit Calvasina.

SOURCE : STRATÉGIE D’ACTIONS AMÉRICAINES RBC, BLOOMBERG

Voir: Pourquoi les investisseurs boursiers continuent de tomber dans le discours sur le «pivot» de la Fed – et ce qu’il faudra pour mettre un fond

Malgré les turbulences récentes sur le marché des actions des grandes capitalisations, les petites capitalisations restent stables en termes de performance. Calvasina a souligné que la stabilité des performances des petites capitalisations est présente depuis janvier et qu’elles se situent toujours dans une fourchette de négociation étroite par rapport aux grandes capitalisations.

« Bien que cela ne nous indique pas nécessairement qu’un creux du marché boursier américain au sens large est imminent, cela nous indique que le marché boursier se comporte de manière rationnelle », a déclaré Calvasina. « Nous pensons depuis un certain temps que les petites capitalisations, qui ont considérablement sous-performé les grandes capitalisations en 2021, ont déjà été réduites en risques et sont en train de cuire dans une récession. »

Les indices boursiers américains ont prolongé leurs pertes lundi alors que les investisseurs digèrent encore les données sur l’emploi de septembre tout en attendant avec impatience les résultats clés, les minutes de la Fed et les rapports sur l’inflation cette semaine. Le S&P 500 était en baisse de 0,4%, tandis que le Dow Jones Industrial Average DJIA,

diminué de 0,2 %. Le Nasdaq Composite COMP,

était en baisse de 0,7%, après être tombé à un plus bas de plus de deux ans, entraîné par un effondrement des actions de semi-conducteurs.

[ad_2]