[ad_1]

Le marché boursier américain, tel que mesuré par l’indice S&P 500 SPX,

a connu des difficultés cette semaine dans l’ensemble, au cours de ce qui est généralement une période haussière saisonnière. C’est ce que Yale Hirsch appelait « le rallye du Père Noël » il y a 60 ans. Il couvre la période des cinq derniers jours de bourse d’une année et des deux premiers jours de bourse de l’année suivante.

En règle générale, SPX se rallie un peu plus de 1% au cours de cette période. À l’exception de la forte séance de jeudi, le Père Noël manque à l’appel, mais il est encore temps. L’un des effets secondaires de ce système est que, si le marché échoue pour enregistrer un gain sur cette période de sept jours, il s’agit d’un indicateur négatif pour l’avenir. Ou comme Hirsch l’a dit avec tant d’éloquence : « Si le Père Noël n’appelle pas, les ours peuvent venir à Broad et Wall. »

Le graphique SPX lui-même a une résistance à 3900-3940, après la chute en dessous de 3900 à la mi-décembre. Jusqu’à présent, il y a eu un soutien dans la zone 3760-3800. Ainsi, le marché est limité à court terme. Ne vous attendez pas à ce que cela dure trop longtemps. Dans une perspective légèrement à plus long terme, il y a une forte résistance jusqu’à 4100, là où le rallye boursier a échoué début décembre. À la baisse, il devrait y avoir un support à 3700, puis aux plus bas annuels à 3500. Et, bien sûr, la plus grande image est toujours celle d’un marché baissier, avec des lignes de tendance descendantes (lignes bleues dans le graphique ci-joint). de SPX).

Nous faisons ne pas avoir un signal McMillan Volatility Band (MVB) en place en ce moment. SPX doit se déplacer en dehors des +/-4σ « bandes de Bollinger modifiées » afin de produire un tel signal.

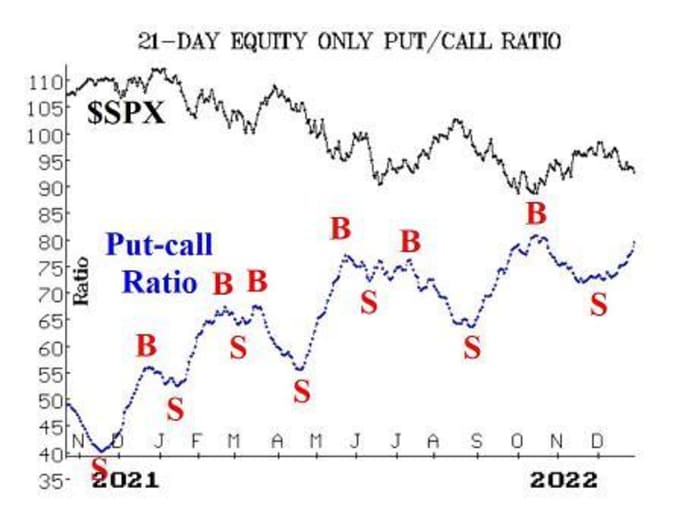

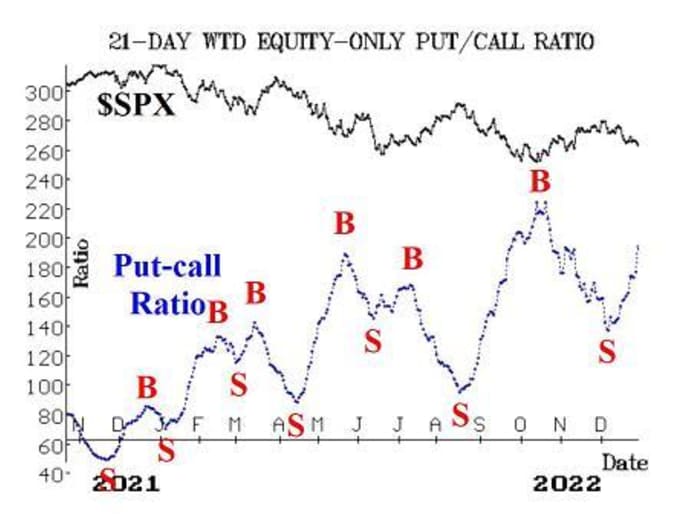

Il y a eu récemment d’importants achats d’options de vente, et les ratios d’options de vente et d’achat n’ont cessé d’augmenter à cause de cela. Ces ratios sont sur les signaux de vente depuis quelques semaines maintenant, et tant qu’ils auront tendance à augmenter, ces signaux de vente resteront en place. Cela est vrai pour tous les ratios put-call que nous suivons, en particulier les deux ratios d’équité uniquement (graphiques ci-joints) et le ratio total put-call. Le ratio put-call du CBOE uniquement sur actions a enregistré un nombre énorme le 28 décembre, mais il y a là des implications d’arbitrage, de sorte que ce nombre peut être surestimé. Le la norme approche de ses sommets annuels, ce qui signifie qu’il est définitivement en territoire de survente, et le pondéré Le ratio commence également à se rapprocher des niveaux de survente. Cependant, « survendu ne signifie pas acheter ».

La largeur du marché a été médiocre et nos oscillateurs de largeur restent donc sur les signaux de vente, bien qu’en territoire de survente. L’oscillateur de largeur NYSE a tenté de générer des signaux d’achat à deux occasions récentes, mais a finalement échoué. L’oscillateur de largeur « actions uniquement » n’a pas généré de signal d’achat. Nous surveillons également le différentiel de ces deux oscillateurs, et c’est également un territoire de survente – après avoir eu un signal d’achat récemment échoué.

Un domaine qui s’améliore un peu est celui des nouveaux sommets de 52 semaines sur le NYSE. Au cours des deux derniers jours, le nombre de nouveaux sommets a dépassé 60. Cela peut sembler peu, et ce n’est pas vraiment le cas, mais c’est une amélioration. Cependant, pour que cet indicateur génère un signal d’achat, il faudrait que le nombre de nouveaux plus hauts dépasse 100 pendant deux jours consécutifs. C’est peut-être un défi de taille en ce moment.

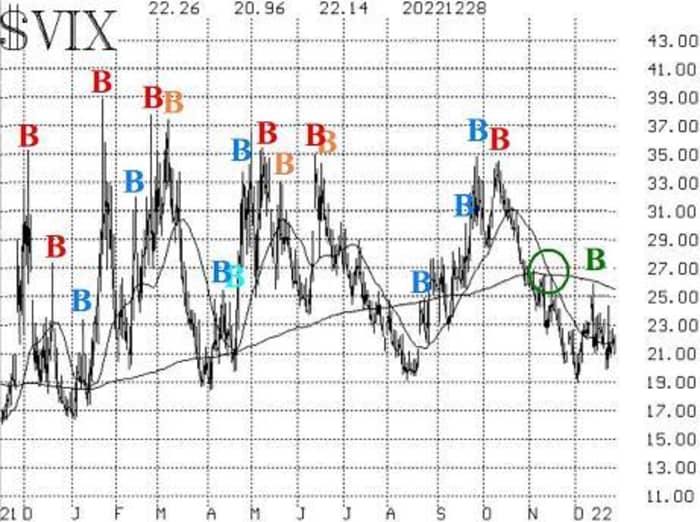

Le domaine le plus optimiste est celui de la volatilité (VIX, en particulier). VIXVIX,

continue d’être dans son propre monde. Oui, il a légèrement augmenté au cours des deux derniers jours, dans ce qui semble être une concession à la forte baisse des cours boursiers, mais dans l’ensemble, les signaux techniques du VIX sont toujours haussiers pour les actions. Il y a un signal d’achat « pic » en place, et le tendance du VIX le signal d’achat est également toujours actif. VIX devrait clôturer au-dessus de sa moyenne mobile de 200 jours (actuellement à 25,50 et en baisse) pour annuler la tendance du VIX signal d’achat, et il devrait clôturer au-dessus de 25,84 (le pic de la mi-décembre) pour annuler le signal d’achat « pic ».

Le construction des dérivés de volatilité reste également haussier dans ses perspectives pour les actions. Les structures par terme des contrats à terme VIX et des indices de volatilité CBOE ont une pente ascendante. De plus, les contrats à terme VIX se négocient tous à des primes saines par rapport à VIX. Ce sont des signes positifs pour les actions.

En résumé, nous continuons à maintenir une position baissière « centrale », en raison de la tendance à la baisse sur le graphique SPX et en raison de la récente panne en dessous de 3900. Il y a aussi des signes négatifs des ratios put-call et de la largeur (bien que les deux soient en territoire de survente). ). Les seuls signaux d’achat actuels émanent du complexe de volatilité. Nous continuerons donc à échanger des signaux confirmés autour de cette position « centrale ».

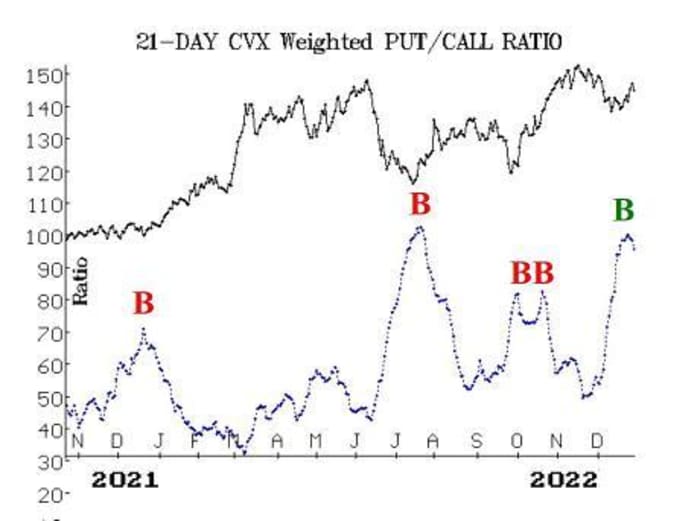

Nouvelle recommandation : Chevron (CVX)

Il y a un nouveau signal d’achat de ratio put-call dans Chevron CVX,

provenant d’une situation de survente extrême. Donc, nous allons prendre une position longue ici:

Achetez 1 CVX février (17e) appel 180

À un prix de 7,20 ou moins.

CVX : 177,35 février (17e) 180 call : 7.00 bid, offert à 7.20

Nous conserverons cette position tant que le ratio put-call de CVX restera sur un signal d’achat.

Mesures de suivi:

Tous les arrêts sont des arrêts de fermeture mentaux, sauf indication contraire.

Nous utilisons une procédure de roulement « standard » pour notre SPY,

spreads : dans n’importe quel spread vertical haussier ou baissier, si le sous-jacent atteint le short strike, alors roulez tout le spread. Ce serait rouler en haut dans le cas d’un call bull spread, ou roll vers le bas dans le cas d’un bear put spread. Restez dans la même expiration et gardez la même distance entre les frappes, sauf indication contraire.

Long 2 ESPION janv. (20e) 375 puts et Short 2 janv. (20e) 355 options de vente : c’est notre position baissière « de base ». Tant que SPX reste dans une tendance baissière, nous voulons maintenir une position ici.

Long 2 KMB janv. (20e) 135 appels : est basé sur le ratio put-call dans Kimberly-Clark KMB,

Ce ratio est maintenant passé à un signal de vente, alors vendez ces appels pour clôturer la position.

Longue 2 IWM janvier (20e) 185 options d’achat à parité et Short 2 IWM Jan (20e) 205 appels : C’est notre position basée sur la saisonnalité haussière entre Thanksgiving et le deuxième jour de bourse de la nouvelle année. Quittez ce iShares Russell 2000 ETF IWM,

position à la clôture des marchés le mercredi 4 janvier, deuxième jour de bourse de la nouvelle année.

Longue 1 ESPION janv. (20e) Appel 402 et Court 1 SPY Jan (20e) 417 appels : ce spread a été acheté à la clôture le 13 décembree, lorsque le dernier signal d’achat VIX « pic » a été généré. Arrêtez-vous si VIX clôture ensuite au-dessus de 25,84. Sinon, nous tiendrons 22 jours de bourse.

Longue 1 ESPION janv. (20e) 389 put et short 1 SPY Jan (20e) 364 mis : il s’agissait d’un ajout à notre position baissière «principale», établie lorsque SPX a clôturé en dessous de 3900 le 15 décembree. Arrêtez-vous de cette propagation si SPX se ferme au-dessus de 3940.

Longue 2 PCAR février (17e) 97,20 met : Ces putes sur Paccar PCAR,

ont été achetés le 20 décembree, lorsqu’ils se sont finalement négociés à notre limite d’achat. Nous continuerons à détenir ces options de vente tant que le pondéré le ratio put-call est sur un signal de vente.

Longue 2 ESPION janv. (13e) 386 appels et Short 2 SPY Jan (13e) 391 appels : il s’agit du commerce basé sur la période saisonnièrement positive du « Rassemblement du Père Noël ». Il n’y a pas d’arrêt pour ce commerce, sauf pour le temps. Si SPY se négocie à 391, alors roulez l’ensemble de l’écart jusqu’à 15 points de chaque côté. Dans tous les cas, sortez vos spreads à la clôture des marchés le mercredi 4 janvier (le deuxième jour de bourse de la nouvelle année).

Tous les arrêts sont des arrêts de fermeture mentaux, sauf indication contraire.

Lawrence G. McMillan est président de McMillan Analysis, un conseiller enregistré en placement et en négociation de marchandises. McMillan peut détenir des positions sur des titres recommandés dans ce rapport, à la fois personnellement et dans des comptes de clients. Il est un trader et un gestionnaire de fonds expérimenté et est l’auteur du livre à succès, Options as a Strategic Investment. www.optionstrategist.com

Envoyez vos questions à : lmcmillan@optionstrategist.com.

Clause de non-responsabilité: ©McMillan Analysis Corporation est enregistrée auprès de la SEC en tant que conseiller en investissement et auprès de la CFTC en tant que conseiller en négoce de matières premières. Les informations contenues dans ce bulletin ont été soigneusement compilées à partir de sources considérées comme fiables, mais l’exactitude et l’exhaustivité ne sont pas garanties. Les dirigeants ou administrateurs de McMillan Analysis Corporation, ou les comptes gérés par ces personnes, peuvent détenir des positions sur les titres recommandés dans l’avis.

[ad_2]