[ad_1]

La panique boursière à l’égard des banques régionales s’est apaisée pour le moment, mais les experts estiment que les régulateurs devraient rester concentrés sur le renforcement de la stabilité du secteur dans un contexte de vents contraires économiques qui pourraient persister pendant des années.

Actions de banques régionales comme PacWest Bancorp Corp. PACW,

ont rebondi au cours de la semaine dernière après avoir appris que leurs bases de dépôts s’étaient stabilisées, l’ETF SPDR S&P Regional Banking gagnant près de 15 % par rapport à ses creux de début mars.

Richard Portes, économiste à la London Business School et expert en stabilité financière, a déclaré dans une interview à MarketWatch que les mêmes vents contraires économiques qui ont contribué à catalyser l’échec de la Silicon Valley Bank et de la First Republic Bank demeurent.

« Les coûts de financement des banques régionales ont fait un grand bond il y a quelques mois et ils n’ont pas baissé », a déclaré Portes, notant que l’écart entre le taux d’intérêt que les banques régionales doivent payer pour emprunter de l’argent sur les marchés de la dette et le taux élevé , la rémunération des banques diversifiées s’est considérablement élargie ces derniers temps.

Pendant ce temps, les banques de toutes tailles doivent augmenter les taux qu’elles paient aux déposants pour concurrencer d’autres véhicules d’épargne comme les fonds communs de placement du marché monétaire. Les dépôts sont généralement la forme de financement la moins chère d’une banque, mais ils s’avèrent moins stables que par le passé, selon Portes.

« Les banques régionales possèdent tous ces actifs à long terme, qu’il s’agisse d’hypothèques ou de titres à long terme qui ne paient nulle part près de ces coûts de financement », a-t-il ajouté. « C’est vraiment un gros problème. »

BondCliq

Le graphique ci-dessus montre la différence moyenne de rendement entre les bons du Trésor à 10 ans et la dette à 10 ans émise par les principales banques régionales, dont Citizens Financial Group Inc. CFG,

Comerica Inc. CMA,

Cinquième Troisième Bancorp.FITB,

PacWest et Western Alliance Bancorp. WAL,

Les coûts d’emprunt de ces banques ont fortement augmenté à la suite de la faillite de la Silicon Valley Bank et à nouveau lorsque la First Republic Bank a commencé à montrer des signes de tension. Ils sont en baisse par rapport aux sommets récents, mais restent élevés par rapport au début de l’année et par rapport aux grandes banques diversifiées perçues comme trop grandes pour faire faillite.

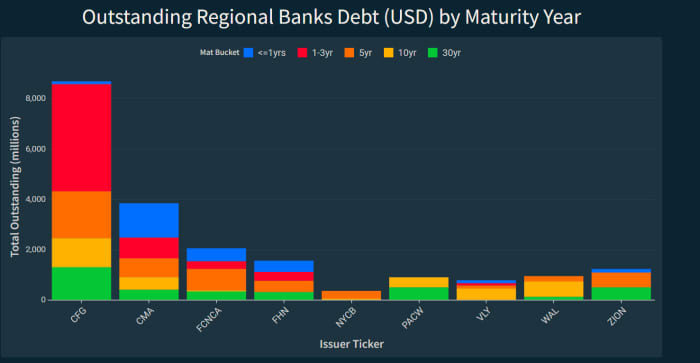

Plusieurs banques régionales qui se sont retrouvées au centre du scepticisme du marché à l’égard du secteur ont également des montants importants de dette dont l’échéance est prévue dans les 1 à 3 prochaines années, ce qui pourrait exercer une pression supplémentaire sur le secteur alors qu’il cherche à remplacer ce financement.

BondCliq

Les économistes estiment que les actifs de marché du système bancaire américain valent plus de 2 billions de dollars de moins que la valeur comptable de ces actifs. Les banques sont autorisées à évaluer les titres qu’elles prévoient de détenir jusqu’à leur échéance à leur valeur nominale plutôt qu’à leur valeur de marché, ce qui peut masquer des pertes dans un contexte de hausse des taux d’intérêt. Les obligations émises pendant une période de faibles taux d’intérêt perdent de la valeur à mesure que les taux augmentent.

De telles règles comptables contribuent à réduire la volatilité des bénéfices des banques et peuvent fournir une image plus précise de la rentabilité en temps normal, mais Portes a fait valoir que les régulateurs devraient examiner de près la valeur marchande des actifs bancaires en période de crise.

Selon Karen Petrou, co-fondatrice de la société de conseil bancaire Federal Financial Analytics, Inc., une nouvelle variable que les régulateurs doivent prendre en compte est la vitesse à laquelle les ruées sur la Silicon Valley Bank et la Signature Bank se sont produites.

« La leçon la plus radicalement nouvelle de la crise récente est la vulnérabilité des banques aux attaques virales », a-t-elle déclaré, notant que les nouvelles technologies ont permis à la panique de se propager beaucoup plus rapidement qu’aux époques précédentes, ouvrant un nouveau terrain pour les régulateurs.

Des chercheurs dirigés par l’économiste Luigi Zingales de l’Université de Chicago ont publié une analyse en avril qui a montré que les banques dotées d’applications mobiles fonctionnant bien ont connu une plus grande fuite des dépôts lorsque la Réserve fédérale a commencé à augmenter les taux d’intérêt que celles sans ces outils numériques.

Cette nouvelle dynamique rend d’autant plus important que les superviseurs bancaires fédéraux et étatiques surveillent de manière agressive la liquidité bancaire et les pratiques de gestion des risques pendant les périodes où la hausse des taux d’intérêt incite les déposants à transférer leur argent des banques traditionnelles vers des investissements à rendement plus élevé.

Les banques ont commencé à observer une baisse lente des dépôts dès le deuxième trimestre de 2022, a noté Zingales, ce qu’il a qualifié de « marche bancaire » contrairement à la ruée rapide sur les dépôts qui s’est produite dans plusieurs banques plus tôt cette année.

« Il est clair que les dépôts sont devenus beaucoup moins collants », a-t-il écrit. « Ce n’est pas un problème si… les banques n’ont pas de pertes importantes dans leurs actifs détenus jusqu’à leur échéance ou dans leur portefeuille de prêts. S’ils le font, cependant, cette mobilité exposera lentement des pertes auxquelles les banques ne peuvent pas faire face.

Petrou a déclaré que ces nouvelles réalités signifient que le Congrès devrait augmenter l’assurance-dépôts pour les comptes de transactions commerciales et que les régulateurs doivent sérieusement améliorer la supervision bancaire et devenir beaucoup plus affirmés lorsqu’ils voient un comportement qui pourrait conduire à des inquiétudes quant à la solvabilité des banques.

« Il y avait de nombreuses opportunités pour les régulateurs d’intervenir et de redresser ces banques en faillite », a-t-elle déclaré. « Nous devons avoir une bien meilleure supervision. »

[ad_2]