[ad_1]

«Nous avons écrit la phrase« Le pire rapport sur les bénéfices de notre histoire de couverture de cette entreprise »à plus d’une occasion au cours des deux dernières années. Mais cette fois, nous le pensons VRAIMENT… »

C’est le commentaire d’une équipe d’analystes de Bernstein, dirigée par Stacy Rasgon, et un échantillon d’ondes de choc qui se sont répercutées sur le paysage de l’investissement après que le fabricant de puces a livré ses pires résultats en 20 ans et une sombre prévision.

Intel INTC,

les actions étaient sur le point d’ouvrir près de 10% de moins à 27,20 $. Il y a un an, ils s’échangeaient environ 50 $.

Rasgon, qui a réduit son objectif de cours à 20 dollars par action contre 23 dollars et s’est maintenu à une note de sous-performance, s’est concentré sur les perspectives de la société pour le premier trimestre, les qualifiant de « étonnamment mauvaises même par rapport aux faibles attentes, avec des revenus et des marges brutes qui s’effondrent ».

Avis: Intel vient de connaître sa pire année depuis l’effondrement des dot-com, et ça ne s’améliorera pas de sitôt

Intel prévoit une perte ajustée de 15 cents par action pour le trimestre en cours par rapport aux attentes qu’il gagnerait 25 cents, et a déclaré que les revenus chuteraient encore à 10,5 milliards de dollars, contre 13,93 milliards de dollars attendus, alors que la société a mis en garde contre une contraction du marché des centres de données et une surabondance d’inventaire.

« Ce n’est pas une publication de résultats. C’est une scène de crime », a commenté un utilisateur de Twitter Capitale des terres désoléesqui a ajouté quelques réactions colorées aux résultats de la société publiés jeudi soir :

@ecommerceshares

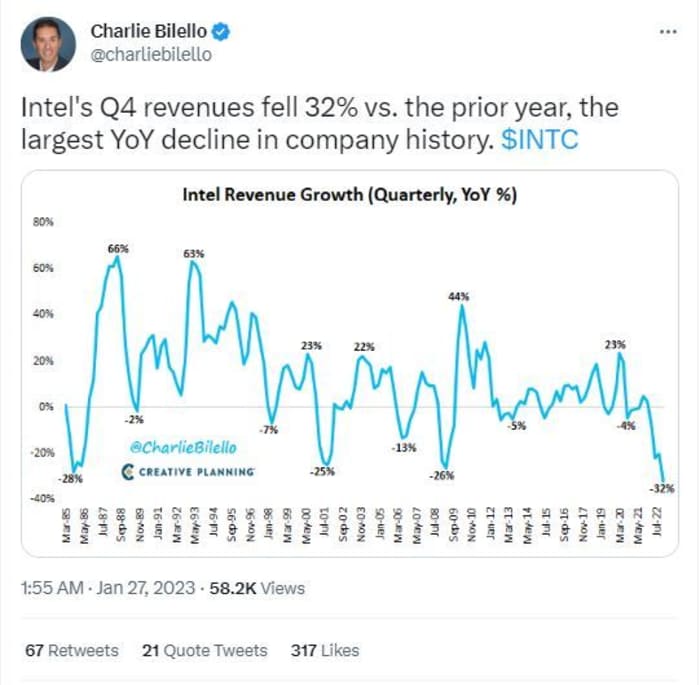

Charlie Bilellostratège en chef du marché chez CPI Wealth, a utilisé un graphique pour visualiser à quel point la chute de 32 % des revenus de l’entreprise au quatrième trimestre était mauvaise sur une base historique :

@charliebilello

Les analystes de JPMorgan, dirigés par Harlan Sur, ont abaissé leur objectif de cours à 28 dollars par action, contre 32 dollars auparavant, car ils prévoyaient que la faiblesse s’étendrait aux autres segments du marché final d’Intel au-delà de la demande des PC et des centres de données/entreprises. La banque qualifie Intel de « sous-pondéré ».

« Dans l’ensemble, compte tenu des pressions concurrentielles accrues auxquelles l’entreprise est confrontée dans le domaine du calcul client/serveur, combinées à des antécédents moins que stellaires en matière d’exécution de la technologie/du produit, nous pensons que ce sera un défi pour Intel alors qu’il navigue dans un environnement macro difficile et s’efforce pour combler l’écart de performances avec son rival AMD AMD,

” ont écrit Sur et une équipe dans une note aux clients.

Avertissant les investisseurs d’éviter l’action, Stephanie Link, stratège en chef des investissements et gestionnaire de portefeuille chez Hightower Advisors, a déclaré sur Twitter qu’Intel était « l’un des » pièges à valeur « . Elle a souligné la baisse de 1 200 points de base des marges annuelles et une autre baisse de 480 points de base attendue au prochain trimestre. « C’est plus que le ralentissement cyclique de l’industrie », dit Harlan.

Certains ont souligné le dividende d’Intel, affirmant qu’il était temps pour l’entreprise de réduire ce montant. Elle a versé un dividende en espèces de 0,36 $ pour chaque trimestre de l’année dernière, et a fidèlement versé un dividende pour chaque trimestre depuis 2013, et a versé 1,5 milliard de dollars de dividendes au cours du quatrième trimestre.

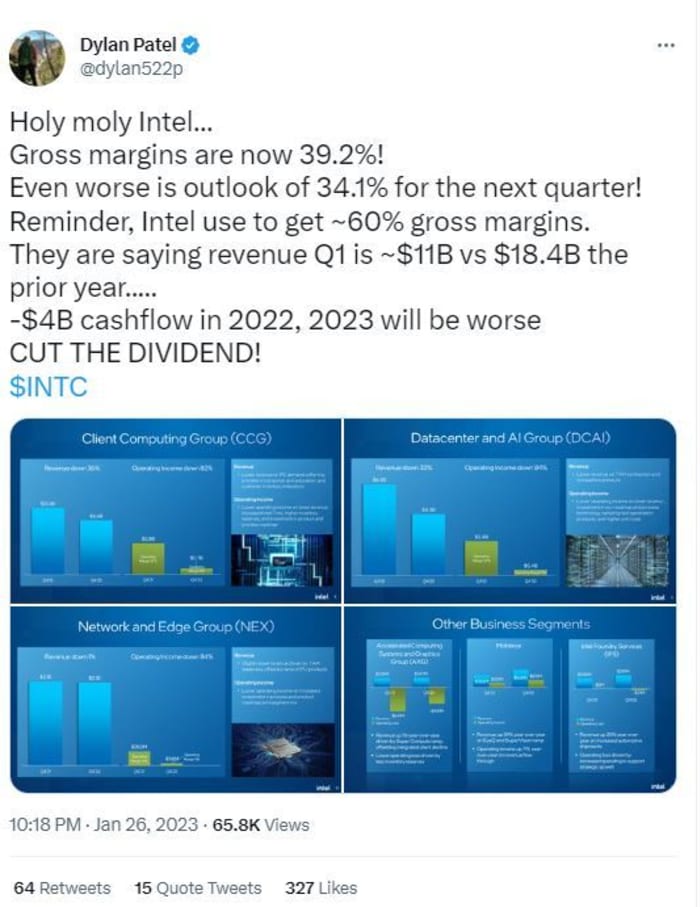

@dylan522p

Voici un examen plus approfondi des mathématiques du dividende d’Intel.

Les analystes de Cowen sont restés presque sans voix, intitulant leur recherche : « Je ne pouvais pas vraiment penser à un titre pour décrire cela, mais voici quand même la note. »

« Le 1S23 devrait être le plus bas, mais à quelle vitesse et dans quelle mesure l’activité et le P&L se redressent-ils compte tenu des pressions concurrentielles et des investissements nécessaires au redressement ? Un long chemin à parcourir », a déclaré une équipe dirigée par Matthew Ramsay, qui a réduit son objectif de cours à 26 $ par action contre 31 $ auparavant, en conservant une note de performance du marché.

Le fond?

Rasgon de Bernstein, pour sa part, n’était pas sûr : « Nous continuons à nous demander quand les choses iront aussi mal que possible pour Intel. Et nous continuons à être surpris.

@Mr_Derivatives

[ad_2]